�����£��������A�U�{���������Ă��ش�׃��

2015��4��30�գ����Ҷ��տ��ְl�������Ҷ��տ����P�ڰl�������A���͇���I���ö��£��������A�U�{��������2015��棩�Ȉ�����Ĺ��桷�����Ҷ��տ��ֹ���2015���31̖������2015��7��1���������µ��A�U�{���������µġ����A���͇���I���ö��£��������A�U�{��������A�2015��棩���c2014�������Щ׃���أ�

1�������дμ������{��

�����A���͇���I���ö��£��������A�U�{��������A�2015��棩�������д���ԭ����35���{����33�У����ӱ����Ŀ���Ƿ����С������I������������3��������

2��������������ⶐ�������׃��

�������~Ӌ�㌍�H�����~���^���У�����6�����������롱����7���ⶐ���롱�кϲ��{���顰6������������Ͷ����p�⑪�{�������~���������Ӹ���1-1������������Ͷ���p�⑪�{�������~�����������{���˿����A�U�rԔ������������롢�ⶐ���롢�pӋ���롢���Üp�⡢�®aƷ���¹�ˇ���¼��g�аl�M�ü�Ӌ�۳����ֿۑ��{�������~�����Ŀ��

2014�ꌍʩ���A�U�����mȻ���_��8�С��p�����������{�������~������ն���Ҏ�������S���£��������A�U����r���܃������ߵĜp�����������pӋ���롢��Ӌ�۳��đ��{�������~�����ǿ���һֱ�]�����_���w����Щ���ݿ������A�U����r���ܣ���ˣ��ڌ��H�����^���У����������������ʹ�ü{���˟o�����A�U�r������ܶ��Ճ��ݡ����ΰl�����±��ͽ�Q���@һ���Σ���I�IJ�������������ö���ȼ{��������A107010��A107020��A107030��A107050���Ķ��Ճ����Ŀ�������������A�U���r���ܡ�

�Ɇ����������ڸ��������_���®aƷ���¹�ˇ���¼��g�аl�M�ü�Ӌ�۳��ڴΣ������R�����U�rͬ�ټ�Ӌ�۳��Ŀ�Ě����ˆT���Y�sֻ��δ�ᣬ�Ƿ���������֧�������ˆT���Y���������A�U���r��Ӌ�۳���

3���̶��Y�a�������f���۳������׃��

�������ӡ�7���̶��Y�a�������f���۳����{�p�~�����������Ӹ���1-2���̶��Y�a�������f���۳���������������Ҫ�����{���˰��ա�ؔ���������Ҷ��տ����P�����ƹ̶��Y�a�������f�����������P���}��֪ͨ����ؔ����2014��75̖���Լ��˺�U���ИI������Ҏ�������̶ܹ��Y�a�������f��һ���Կ۳��ă��ݣ���ˣ��Ժ�����̶��Y�a�������f���۳����A�U��r�yӋ������

����ؔ����2014��75̖��2014����A�U�����Ժ�l������˹̶��Y�a�������f���۳����o�����������w�F�������Ҷ��տ����P�ڹ̶��Y�a�������f�����������P���}�Ĺ��桷�����Ҷ��տ��ֹ���2014���64̖���l���ˡ��̶��Y�a�������f���۳����A�U��r�yӋ������Ҫ��{�������A�U�r���鸽���Y�ϣ��Sͬ�{������һ�����͡������A�U�������r�����]�����_�������дΣ����H������ֻ���ڡ�8���p�����������{�������~�����С�

���̶��Y�a�������f���۳��������������Ǻ��εČ����̶��Y�a�������f���۳����A�U��r�yӋ�����{�븽��������ڴ��OӋҲ�M�����{�����ں�Ӌ�ڡ��������f���۳����~���͡���Ӌ���f���۳����~���¶������������ڴΣ���Ӌ���f�~���{���{���~���������f���ݽyӋ�~��һ���挦���f�~�ĕ�Ӌ�c������M�м{���{�p����һ���挦�ڶ�������Ӌ����ȡ�������f�ģ����{�������ܼ������f������r�M�нyӋ��������һ���������ӎ���������⣺

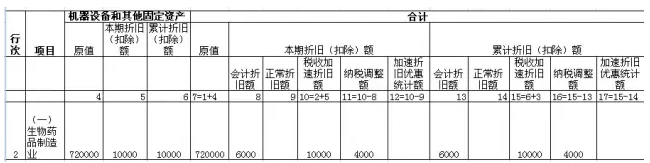

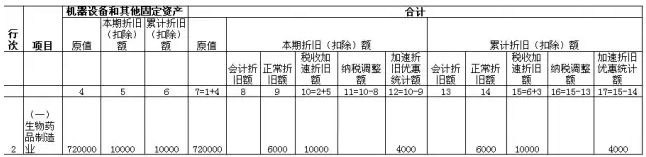

������1��A����ˎƷ������I��2015��6��30��ُ�Mһ�_ȫ�µęC�����a�O�䲢Ͷ��ʹ�ã��rֵ72�fԪ��A��I��ȡֱ����Ӌ�����f���AӋ��ʹ������10�꣬�AӋ����ֵ��0��2015��7��Ӌ��Ӌ�����f6000Ԫ�����ն�����Ҏ����A��I���Կs�����f���ޞ�6�ꡣ��֪��A��I�����A�U��I���ö���Ո�������A��I7�·ݡ��̶��Y�a�������f���۳�������������

��������Ӌδ�������f�������������f�����8�С�10�С�11�к͵�13�С�15�С�16�У������M�м{���{�p�������r���±���

������2���а���1����Ӌ�ϰ���6��Ӌ�����f��7��Ӌ�����f10000Ԫ��

��������Ӌ�c�������������f�ģ����9�С�10�С�12�к͵�14�С�15�С�17�У����˽yӋ����������r�����С��������f�~����ָ�ٶ�ԓ�Y�aδ���ܼ������f���ߣ��������ԓ�̶��Y�aҕͬ���ն���Ҏ�������f������ֱ�����������f�~����6000Ԫ�������r���±���

4���p�����ö��~���׃��

����������������1-3���p�����ö��~�������������݃����c��ȼ{������A107040�ă�����������

ȡ����ԭ������14�С����У����ϗl����С������I�p�����ö��~��Ҳ���ڱ������w�F�������A�U�����Ƿ����С������I���ڴ��x���ǡ��ļ{���ˣ������ܡ�����������Ͷ���p�⑪�{�������~��������������1���С����Üp�⡱���߱��������p�ⶐ����֮�⣬���÷ŗ�����С������I���ö��������ߡ�

ʯ���f����ܛ����������˾��������ܛ����ʯ���f�硢���I�ĠI�N���ՙC����

- ��ע������ܛ�����N�۾S�oʮ���꣡

-

�r��ͣ����Ճ�������ܛ����ُ�I��ʹ���еĆ��}���gӭ�S�rϵ�҂���

ϵ�Ԓ��0311-89691958 89691957

131 3116 7718 �� 133 3136 5577 ���

ʯ���f��Ӌ�҈@Ⱥ�� 296912529 �gӭ��Ӌ�ˆT���룡��Ӌ��������Ӌ��Ӗ�����ڕ�Ӌ֪�R�v����

�������Ϲ������^������������������Ӌ���������Q�ع��������o��ֵ�ع���������һ��ͨ�������|�zһ��ͨ���� �ذ��������b��ϵ�y www.mykanfa.com

- ��һƪ�����w���̑�����Ո���_��ֵ�����ðlƱ�� 2015/6/9

- ��һƪ�����ö��{������������ ��������Щ���� 2015/5/28